税逃れを助長するTPPは直ちに廃案を

|

日本共産党の辰巳孝太郎議員は5日の参院環太平洋連携協定(TPP)特別委員会で、日本に進出する外国企業に国内の事務所設置を要求することを禁じるTPPによって、多国籍企業の税逃れが野放しにされると追及しました。

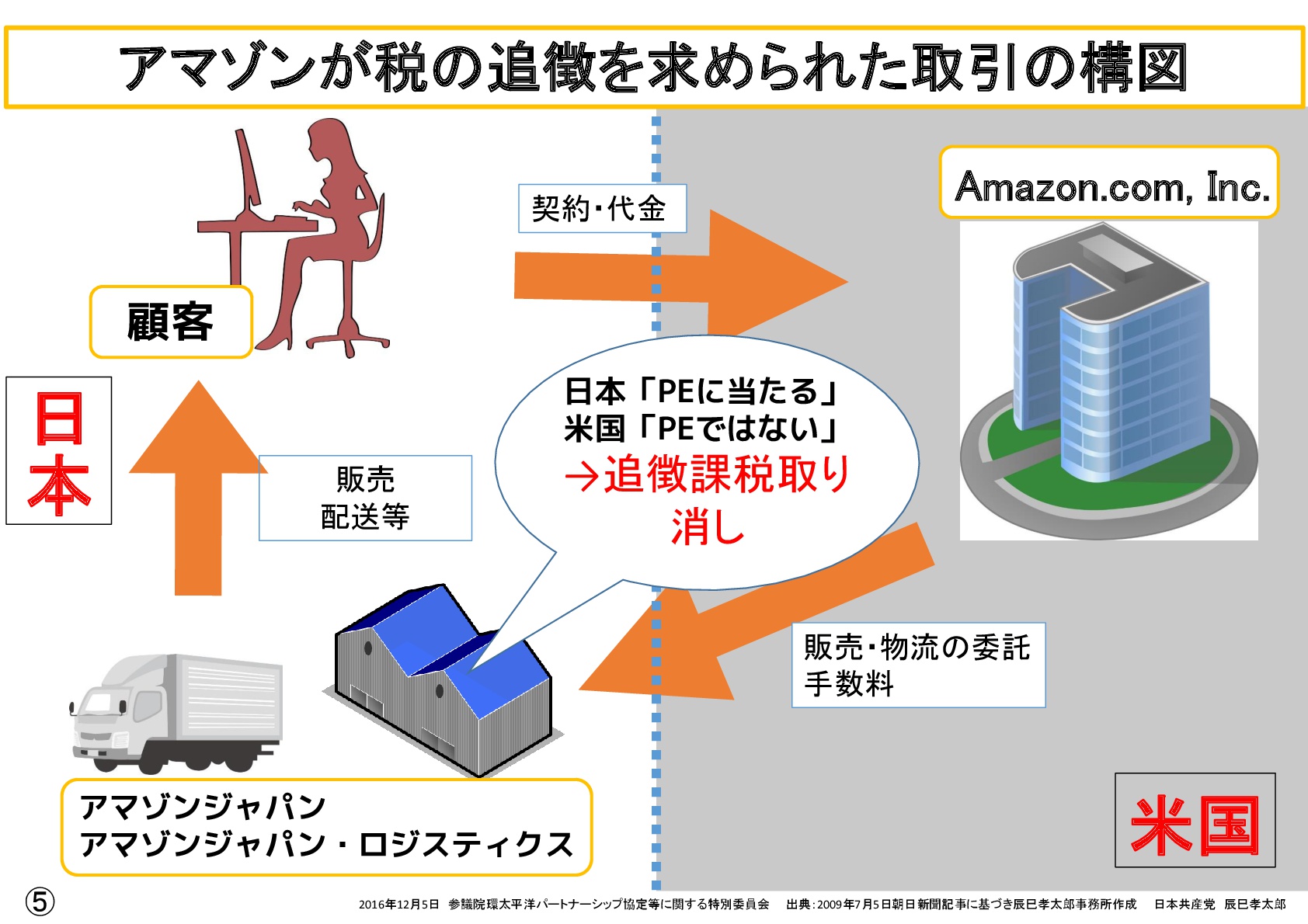

辰巳氏は、日本国内で事業を行う外国法人に対して、「恒久的施設」(以下「施設」)が国内になければ課税しないという租税の原則があると指摘。米国企業アマゾンの子会社アマゾンジャパンが国税庁からの「施設」認定と140億円の追徴課税を拒み、日米協議の結果、国税庁の主張が退けられたことを挙げました。

その上で、税逃れ規制の動きが世界で高まっているとして、経済協力開発機構(OECD)が立ち上げた「BEPSプロジェクト」(2012年6月)を紹介。同プロジェクトが、多国籍企業による「施設」認定の人為的回避や租税回避の防止を掲げ、認定対象の拡大などを求めていると強調しました。

辰巳氏は、インドネシア財務当局が同プロジェクトの趣旨にのっとって、米IT大手グーグルの現地拠点を「施設」認定し、適正な課税を進める姿勢を示していると紹介。多国籍企業への適正な課税は「施設」認定ができるかに左右されると指摘し、「TPPではそもそも『施設』設置を求めることが禁止されている。結果的に課税の機会を縮小させる」と追及したのに対し、安倍晋三首相はまともな根拠も示さずに、「指摘はあたらない」と強弁。辰巳氏は「租税の原則は“『施設』なくして課税なし”だ。TPPによって多国籍企業の税逃れが野放しになる」と批判しました。

2016年12月6日付「しんぶん赤旗」より引用

日本共産党の辰巳孝太郎議員は5日の参院TPP(環太平洋連携協定)特別委員会で、外国企業に国内拠点の設置を要求できないTPPの規定によって、外国企業の課税逃れが助長されかねないことを明らかにしました。

外国企業 日本で納税拒否

世界的規制の流れに逆行

(写真)参院TPP特別委員会で質問する辰巳孝太郎議員(右端)=5日 |

TPPは、第10章6条で「現地拠点設置要求の禁止」条項を定めています。辰巳氏は、住宅を使い宿泊サービスを提供する「民泊」では、違法営業が多発しているにもかかわらず、外国企業は同条項によって国内拠点の設置を求められず、立ち入り検査を含めた罰則を科すことができないことを指摘。さらに、課税・徴税すらできない危険を明らかにしました。

外国企業は日本国内で事業を行っていても、日本国内に「恒久的施設」がなければ、日本では課税されません。辰巳氏は、米国企業のアマゾンは、日本に子会社(アマゾンジャパン)を持ち、莫大(ばくだい)な売り上げ利益を得ているにもかかわらず、この子会社は「恒久的施設」ではないとして、日本の法人税の納税を拒否しているとして、次のようにただしました。

辰巳 国税庁は(アマゾンジャパンが日本国内に持つ倉庫を)「恒久的施設」と認定し、140億円の追徴課税を行ったが、日米協議の結果、国税庁の主張は退けられた。どのような協議をしたのか。

麻生太郎財務相 個別の納税者の課税、協議の状況についての答弁は控える。

麻生財務相は答弁を拒否しましたが、外国企業の税逃れがすでに日本で横行している実態が明らかになりました。

世界で大問題に

さらに、辰巳氏は、アップル、グーグル、アマゾンなどIT企業の税逃れがとりわけ世界的な問題になっていることを指摘。TPPの規定が国際的な税逃れ対策(BEPSプロジェクト)の取り組みにも影響しかねないと強調しました。

BEPSプロジェクトでは、多国籍企業が進出先国における「恒久的施設」認定を回避し、税逃れを行うことを防止するため、「恒久的施設」の定義を拡張。電子商取引により、他国から遠隔で販売、サービス提供等の経済活動ができるビジネスへの課税の在り方も検討課題としています。

辰巳氏は「『グローバル企業は払うべき(価値が創造される)ところで税金を納めるべき』というのがBEPSプロジェクトの基本的な考え方の一つだ」として、次のようにただしました。

辰巳 TPPで、「恒久的施設」の設置を求められないとなれば結局、課税の機会の縮小になる。

安倍晋三首相 TPPの規定は、現地拠点の設置要求によって、サービス貿易が制限されないよう設けられたものだ。

正面から答えない安倍首相に対し、辰巳氏は、安全・衛生に必要な施設も置けず、課税の機会も縮小すると強調。TPPが多国籍企業の横暴を規制するどころか、その利益を最大化させるために使われると批判しました。

2016年12月6日しんぶん赤旗より

○辰巳孝太郎君 日本共産党の辰巳孝太郎でございます。

前回私は、大阪でも、また京都でも、大都市中心に民泊の問題が上がっているわけですけれども、TPPによって民泊規制が十分にできないという問題を今回も取り上げたいと思います。(資料提示)

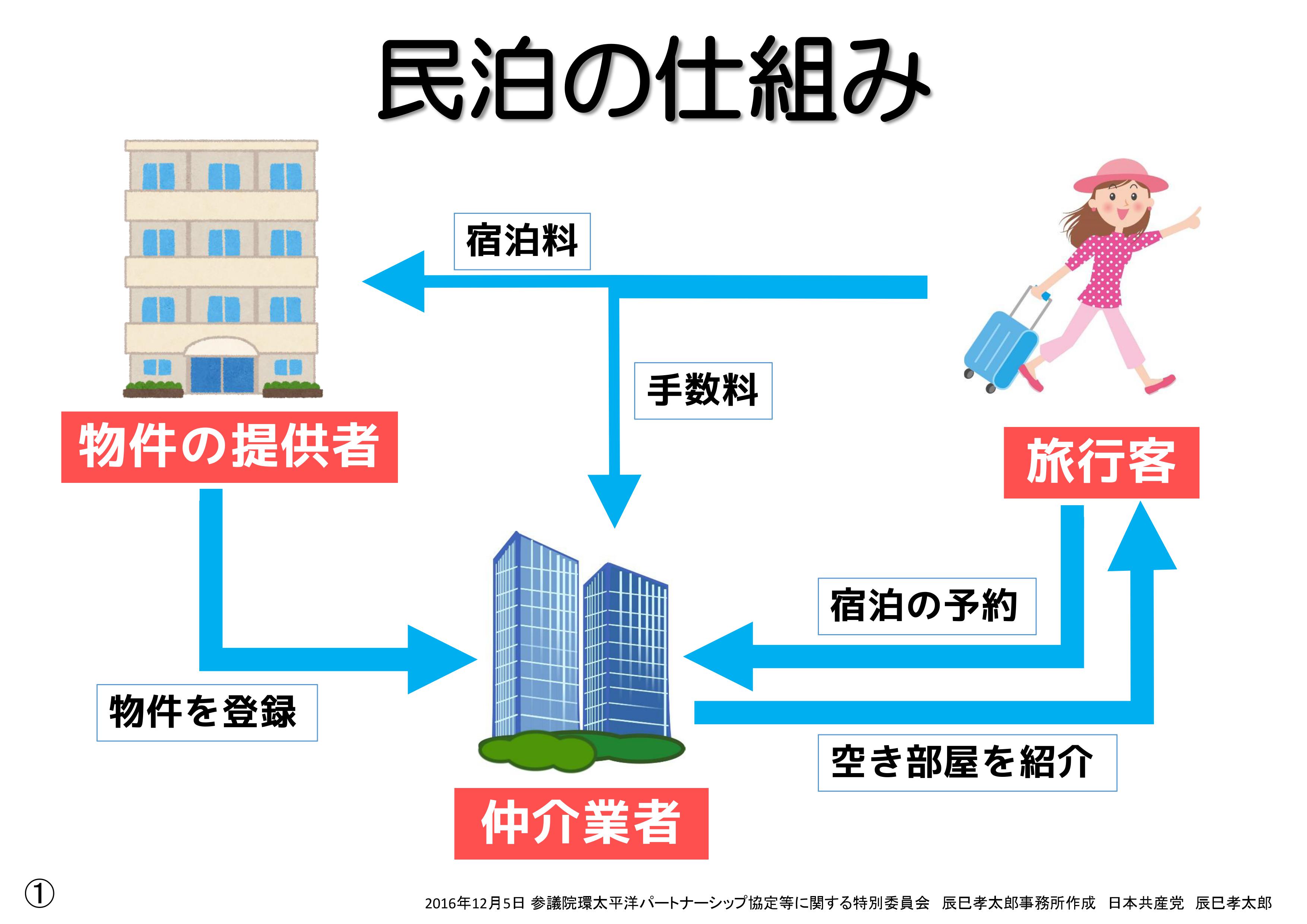

まず、パネルを見ていただきたいんですけれども、民泊とは、戸建て住宅や共同住宅等の全部又は一部を活用して宿泊サービスを提供するものであります。インターネットを通じて空き家を短期で貸したい人と旅行者をマッチングするビジネスでありまして、これは世界中で現在広がっておりますいわゆるシェアリングエコノミーの一形態であります。安倍政権は、この民泊を規制改革推進会議などでも議論をしております。しかし、料金を徴収し人を泊まらせるということは誰もができるわけではなくて、きちんとルールがあるわけですね。

まず確認しますが、旅館業法上の許可のない民泊は違法だということだと思いますが、いかがですか。

○国務大臣(塩崎恭久君) 宿泊料を受けまして人を宿泊をさせる営業、これを行う場合には、原則として旅館業法に基づいて旅館業の営業許可を取得する必要があります。したがって、住宅などを活用したいわゆる民泊サービスであっても、現状では、旅館業の許可を得ずに宿泊料を受けて人を宿泊させる営業を行えば旅館業法に違反をするということになります。

○辰巳孝太郎君 今年四月にこの旅館業法の施行令が改正をされまして、簡易宿所営業の面積要件を緩和して営業許可を取得しやすくしたわけでございます。この許可件数は現在で何件ぐらいですか。

○国務大臣(塩崎恭久君) 民泊サービスが旅館業法の許可の下に適切に提供されるように、本年四月に今御指摘の旅館業法施行令を改正をしました。簡易宿所営業の面積要件を緩和をいたしまして、営業許可を取得しやすくするということを行いました。

この要件緩和に伴う簡易宿所営業の許可件数は、五月末現在で五十一件、その後の状況については現在調査中でございまして、引き続いて増加をしていると考えているところでございます。

○辰巳孝太郎君 五十一件ということであります。

民泊仲介最大手のアメリカのエアビーアンドビー社は、現在日本に四万五千件を超えるホストを保有する企業であります。報道によりますと、エアビーアンドビー社を利用しての民泊は本年一月から十月までの間で三百万人を超えたとされております。これ、一人の方が複数の宿泊をしてもカウントされますので、訪日客二千万人と、こう言われておりますけれども、約その一割がこの日本で民泊を利用したということになるわけですね。

マンションの一室を使った民泊が横行し、ごみの収集日でない日にごみが出されている、鍵を他人に渡すわけですから玄関のオートロック機能の意味がないとか、騒音がひどいとか、見知らぬ人が敷地内に出入りして不安だ、そういう声が出されておりますけれども、これ当然の不安だと思います。しかし、五十一件しかまだ簡易宿所の許可は得ていないということであります。

総理、今三百万人という話がありました。これ、ほとんどが違法営業だと思いますけれども、どう受け止めておられますか。

○国務大臣(塩崎恭久君) いわゆる民泊サービスは、空き部屋とかあるいは空き家などを活用した宿泊サービスを提供するというものでありまして、急増する訪日外国人観光客などの多様な宿泊ニーズに対応しているというふうに理解をしております。

一方で、今お話がありましたけれども、インターネット仲介業者、これを通じて旅館業の許可を得ずに行われている事例などが多く、今御指摘のように、騒音とかごみ出しで近隣の方々とトラブルを起こすというようなことが起きているというふうに理解をしております。

このような実態を踏まえて、無許可でサービスを行っている事業者に旅館業の許可を受けさせるために、先ほどの簡易宿所の床面積要件を緩和し、小規模の事業者でも許可を取れるようにしたということで、これらの事業者が旅館業法の下で安全衛生等にきちっと配慮をして適切なサービスを提供していくように、私どもとしては指導をしていきたいと思っております。

引き続き、本年六月に閣議決定をいたしました規制改革実施計画、そしてまた有識者によります民泊サービスのあり方に関する検討会最終報告がございますが、これに基づいて、適切な規制の下でニーズに応えたサービスが行われるように必要な法整備を検討をしていく所存でございます。

○辰巳孝太郎君 済みません、多様なニーズ、これ違法なんですね。これ正当化できないわけですよ。

確認しますけれども、仲介業者に対して、許可を受けていない民泊を、簡易宿所の登録をしていない民泊を紹介することをやめさせるという措置はとったんですか。

○副大臣(田中良生君) お答えいたします。

国交省といたしましては、エアビーアンドビー等の民泊の仲介事業者に対しまして、本年四月一日付けで、民泊を適正に提供するように厚労省と連名で要請をいたしました。

具体的には、民泊の仲介事業者に対しまして、旅館業法の許可取得が容易になったと、こういうことを踏まえて、民泊を反復継続して有償で行う場合には原則で住宅提供者に旅館業法の許可が必要である旨を周知するということ、また、民泊に登録する物件が賃貸借契約やマンション管理規約に反していないことを住宅提供者が確認すべきである旨を注意喚起すること等を内容としております。

なお、要請書を受け取った仲介事業者に対しても、サイト上に要請内容を表示するという対応をしていただいております。

○辰巳孝太郎君 周知徹底なんですよ、あくまで。それじゃ駄目なんですよ。仲介業者は、ちゃんと簡易宿所の登録をしているかどうか、これ、例えばファクスでも、もちろんネットでその登録証というのが発行されるわけですから、それを確認した上でサイトに載せるという、そういう対応だってできるんですよ。やっている事業者だってあると聞いております。これ、エアビーアンドビー社はやっていないんです。

総理、これ十分な規制だと思いますか、今の段階で。いかがですか。

○内閣総理大臣(安倍晋三君) 先ほど多様なニーズというふうに厚労大臣の方から御説明をさせていただいたところは、国内あるいは海外からの観光客の皆さんが様々な形態で旅行をしたいと、こう考えている、そうした意味におけるニーズでございます。そうしたニーズにどう業者側が応えていくべきかということの中において我々も民泊の仕組みを入れていこうということにしたわけでございますが、その際、旅館業法上の許可を取るのは当然のことでございます。そこで、しかし、なかなかそれには様々な乗り越えなければいけないハードルが高過ぎる中において、面積等の要件については厚労大臣がお示しをしたとおりの対応をしていこうということであります。

いずれにせよ、この民泊のサービスを提供する上においては、この許可を取らなければいけないということについては、大臣がお答えをさせていただきましたように周知徹底させていこうということでございます。

○辰巳孝太郎君 これ、別にハードルなんて高くないんですよ。違法行為なんですから、取締りの強化を政府としてこれやろうということになればちゃんとできます。

世界でもこれ規制の方向に動いております。ニューヨークは違法営業の調査を大々的に行い、サンフランシスコは民泊の年間日数の制限を当初の九十日から六十日に制限、短縮をいたしました。ベルリンは民泊の急増で逆にアパートの不足が深刻化をしまして、ベルリン市は民泊の原則禁止を今年決めたと。

我が党は、シェアリングエコノミーという考え方そのものに反対するわけではありませんが、きちんと安全ルールの確立、まずはこれ違法行為の取締り強化ということが必要だというふうに考えております。

政府も昨年の十二月、内閣官房IT総合戦略室は、IT利活用を行う新たなサービス、シェアリングエコノミーの適正な運営の確保のための対応を中間整理でまとめております。ここでは、外国企業にも日本国内に事務所の設置を求めて、安全や衛生に必要な規制を設けようじゃないかと、こういう方向性が取り決められたわけですね。これ当然の措置だと思います。ところが、本年五月の中間整理二からはこれが削除されました。

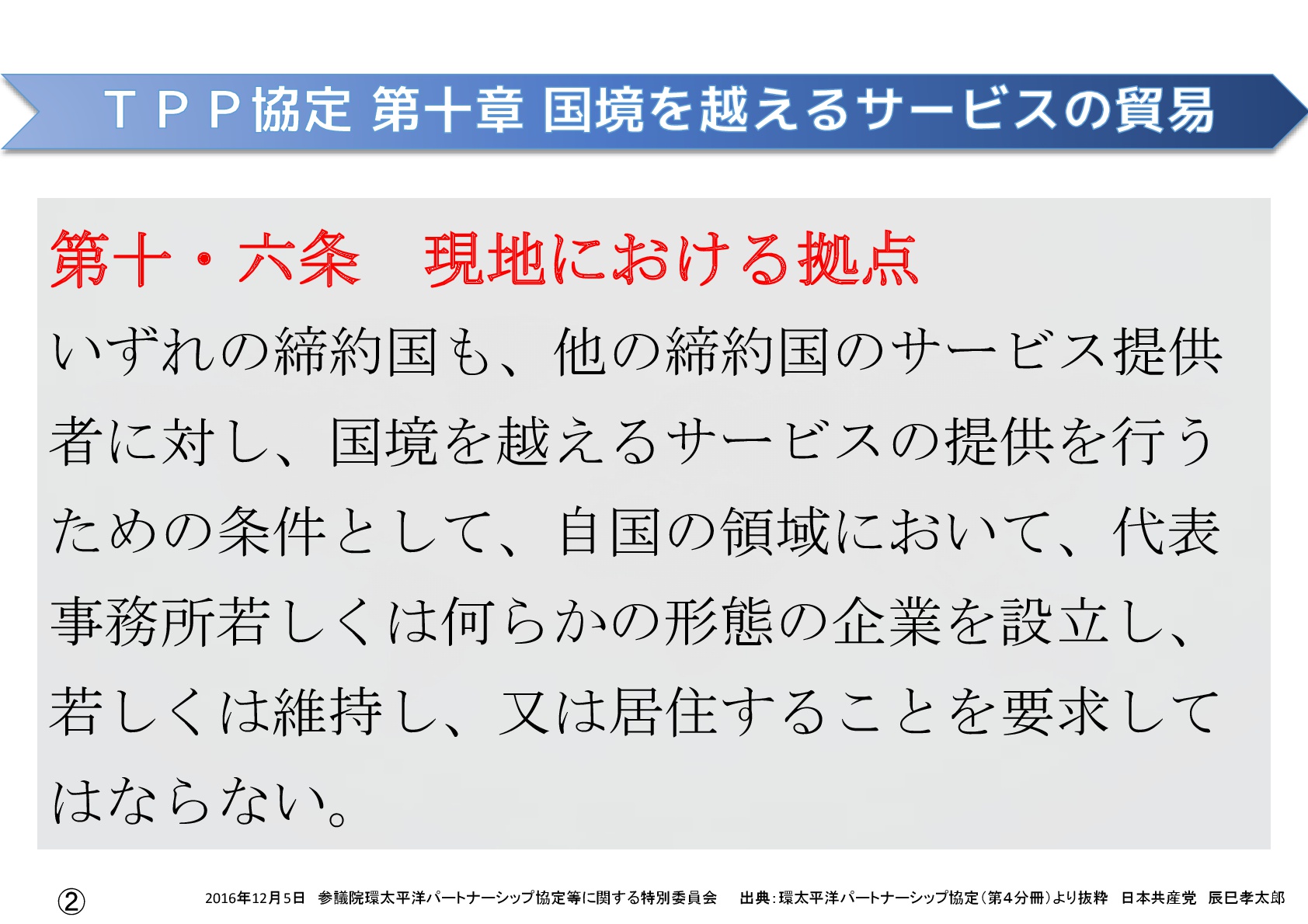

事務所の設置はTPP協定のある条文に抵触するからというのが、先日、本委員会での政府の答弁でありました。抵触するこのTPPの条文、国境を越えるサービスの貿易の章のところを読み上げてください。

○国務大臣(石原伸晃君) 今委員がお示しされている十章の六条でございますが、前回もお話しいたしましたとおり、「いずれの締約国も、他の締約国のサービス提供者に対し、国境を越えるサービスの提供を行うための条件として、自国の領域において、代表事務所若しくは何らかの形態の企業を設立し、若しくは維持し、又は居住することを要求してはならない。」。

以上でございます。

○辰巳孝太郎君 これ、いわゆる現地拠点設置要求の禁止条項と言われているものでありまして、これがあるのでできないということでありました。つまり、安全や衛生に関する規制がTPPなどによってできない、政策決定がゆがめられたと、こういう話であります。

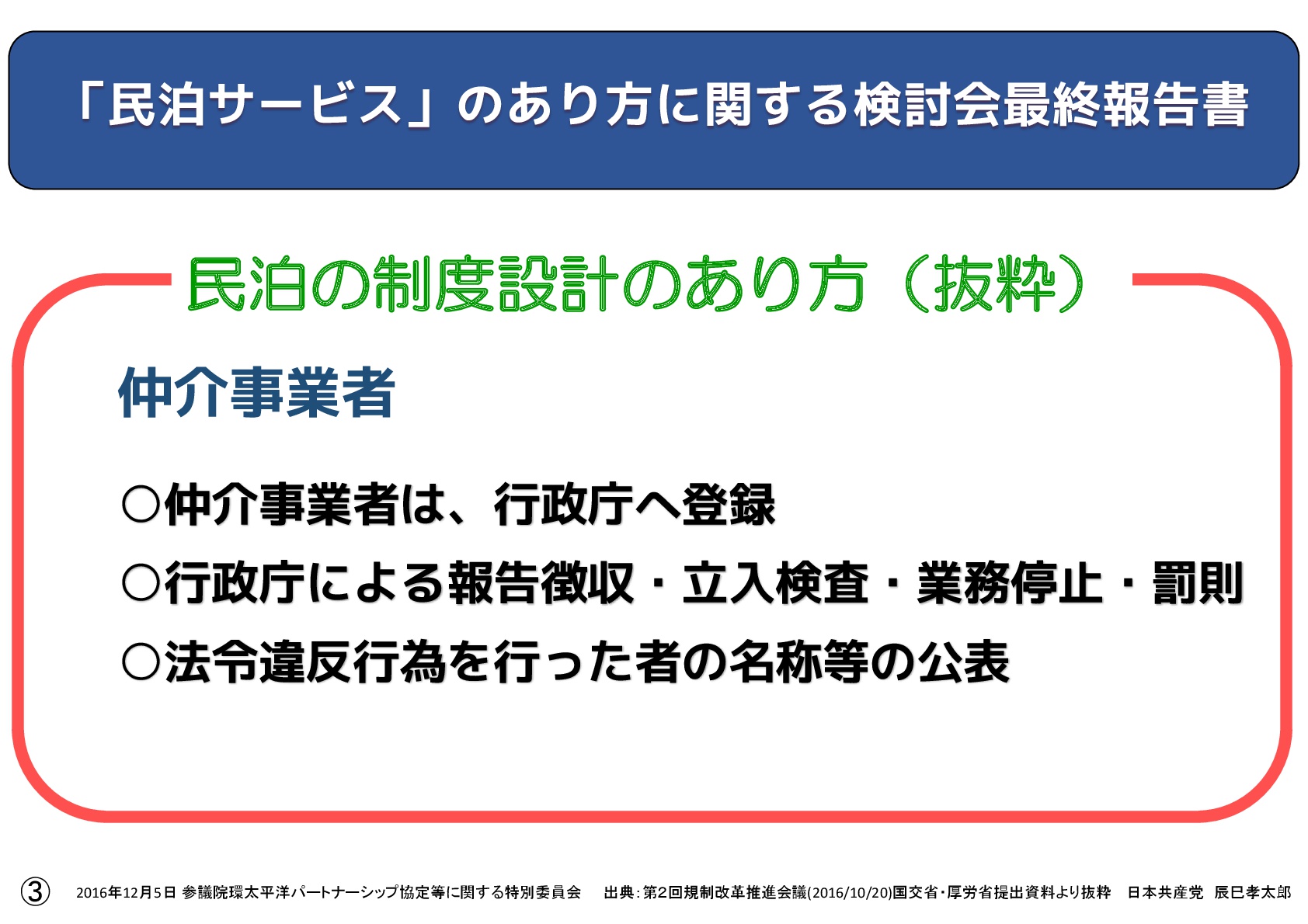

影響は、安全衛生規制ができないということにとどまりません。政府は、民泊新法の法案提出を予定をしております。ここでは、民泊仲介業者に行政庁への登録をさせた上で、法令違反があった場合などには、立入検査、業務停止、罰則などを科せるということになっております。

確認しますが、この拠点を日本国内に持たない外国法人に対して立入検査を含めたこれらの罰則を科すことはできないと思いますけれども、いかがですか。

○副大臣(田中良生君) お答えいたします。

十一月二十一日の本委員会におきましても答弁をしたところでありますが、委員御指摘の点につきまして、一般的には、海外に事業所あるいはサーバーがあって日本国内に実体を持たない仲介事業者に対して立入検査や罰則の執行を行うことはやはり困難を伴うものと考えられます。

一方において、本年六月に取りまとめられましたこの民泊サービスのあり方に関する検討会の最終報告書においては、外国法人に対する取締りの実効性確保のために、法令違反行為、これを行った者の名称ですとか違反行為の内容等を公表できるようにするということが盛り込まれております。こうしたものも踏まえて、国交省としても法案、検討していきたいと思っております。

○辰巳孝太郎君 外国法人に対してはこれらは科すことができないということなんですね。逆に日本に、日本の法人ですね、これ、罰則等の行政措置というのはこれは全部科されるということになります。そもそも、政府が当初考えていた事務所の設置ということを海外の民泊仲介業者にもさせていればこういうことにはならなかったわけであります。TPPにらんで、事務所の設置、置けないことでこれが出てきたということであります。

総理、このTPPというのはイコールフッティングなんだと、競争条件、イコールフッティングでやるんだということを繰り返し述べられておりますけれども、日本の法人、外国の法人、罰則が掛けられる、掛けられない、これ、イコールフッティングじゃないんじゃないですか。いかがですか。

○国務大臣(石原伸晃君) 制度的な問題ですので、私の方から御答弁させていただきたいと思います。

今、田中副大臣が御答弁されたように、観光庁や厚労省において立入検査のやり方、罰則等については制度設計の検討中であるわけでございますけれども、委員御指摘の我が国に拠点を持たない事業者に立入検査や罰則を考えることは、もう委員の御指摘のとおり、極めて困難だと思います。制度設計を行う場合、そのことも含めました、内外事業者のいわゆる委員御指摘のイコールフッティングも含めた総合的な検討がなされることが必要ではないかと考えております。

具体的な制度設計については、まだ途中でありますので、私の方からも御答弁はできません。

○辰巳孝太郎君 イコールフッティングではないということを認めたと思うんですね。それやろうというんだったら、やっぱり外国法人にも事務所の設置を求めなきゃならないということであります。

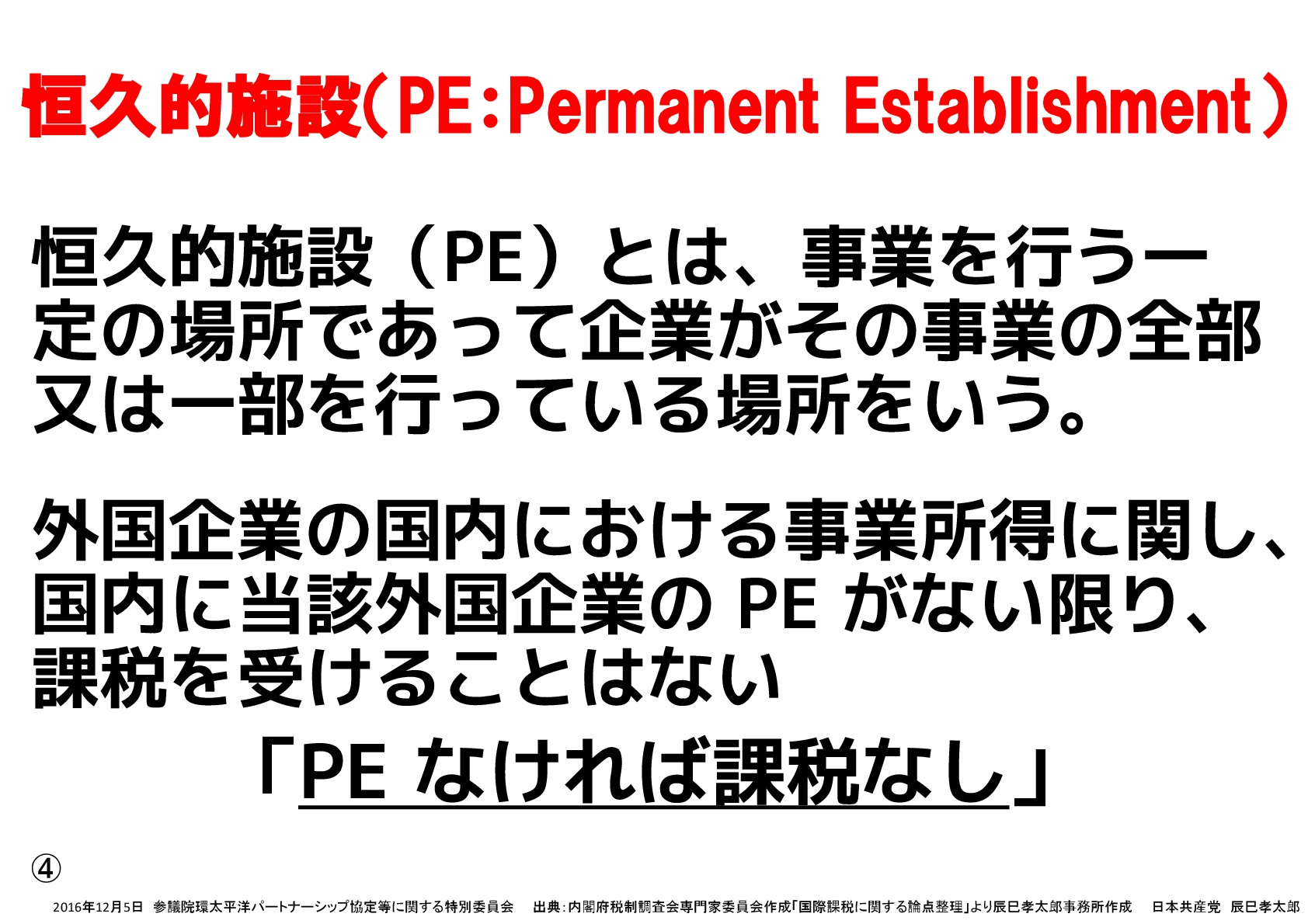

外国法人に対して事務所の設置を求めることができないということは、これ安全や衛生の規制ができないということにとどまりません。これは、実は課税、徴税ができないということでもあります。外国法人にとって、事務所の設置というのは国際課税条件にも深く関わるものであります。税務用語では、いわゆるPE、パーマネントエスタブリッシュメント、恒久的施設と、こう呼ばれていますけれども、外国法人が日本国内で事業を行っていたとしても、日本国内にこの恒久的施設がなければ日本では課税がされないというルールがあります。これ、いわゆるPEなければ、恒久的施設なければ課税なしというものであります。

この恒久的施設と認定される際の要件というのは何かをお示しください。簡潔にお願いします。

○政府参考人(吉田正紀君) お答え申し上げます。

我が国の税法上、外国法人の課税については恒久的施設がなければ課税されないと。いわゆる、今御指摘のとおり、恒久的施設なければ課税なしの原則が取られているところでございます。

恒久的施設とは、法人税法上、外国法人の国内にある支店、工場など事業を行う場所、外国法人の国内にある建設作業場、外国法人が国内に置く自己のために契約を締結する権限のある者その他これに準ずる者とされております。

なお、外国法人がその資産を購入する業務のためにのみ使用する場所、外国法人がその資産を保管するためにのみ使用する場所、また外国法人が広告、宣伝、情報の提供、市場調査、基礎的研究、その他その事業の遂行にとって補助的な機能を有する事業上の活動を行うためにのみ使用する場所につきましては、恒久的施設の定義からは除かれているところでございます。

○辰巳孝太郎君 補助的なものであればPEとはならないけれども、しかし本質的な事業を行う場合は、日本にある支店、事業所などはPE、恒久的施設として認定をされるということであります。このPEが、恒久的施設が課税をめぐる問題を論じる際にキーワードになってくるということであります。

パネルをお示しいただきたいんですが、このPEをめぐっては有名な争い、これアマゾンジャパンに対するものがあります。アマゾンジャパンは日本国内に倉庫を持っております。たくさんあります。国税庁は、これを本社機能の一部があるとして、恒久的施設として認定をして百四十億円の追徴課税を行いましたが、アマゾンジャパンは、商品の発送もクレーム処理も別の業者がやっており、日本では営業活動をやっていないんだということで、この倉庫は恒久的施設ではないと主張して納税を拒否したもので、これ結局、日米協議の結果、国税庁の主張は退けられたという報道がされております。

麻生大臣、どういう協議をしたんですか。

○国務大臣(麻生太郎君) 御存じのように、このアマゾン・ドット・コムというのは個別の業者ですので、個別の納税者の課税とか協議の状況については、これは守秘義務というのが課せられておりますのは御存じのとおりなので、具体的な答弁というのは差し控えさせていただくことになります。

ただ、一般論として申し上げれば、租税条約というものの規定に適合しないいわゆる国際的な二重課税というものが生じた場合、納税者からの申立てがあった場合、これは外国税務当局と相互協議というのを実施して問題の解決を図るということが基本です。

○辰巳孝太郎君 日本各地で巨大な倉庫を持って、莫大な売上げ、利益を得ているにもかかわらず、日本でまともな税金が納められていないということであります。

アマゾンだけではありません。今、多国籍企業の課税逃れが世界的な問題になっております。とりわけ、IT企業の税逃れが問題であります。世界最大のIT企業大国はアメリカでありますけれども、アップル、グーグル、アマゾン、フェイスブック、マイクロソフト、インテル、そしてエアビーアンドビーやウーバーなどシェアリングエコノミー業者もあります。二〇一二年には、米国に本社があるスターバックス社がイギリス国内に七百店舗を展開していながら法人税をほとんど納めていなかったということが判明し、大きな怒りの声が上がりました。

世界で行われるこれらの租税回避によって一体どれぐらいの税収が失われているのか、お示しいただきたい。

○政府参考人(吉田正紀君) お答え申し上げます。

世界企業によります税源浸食と利益移転、いわゆるBEPS行為に伴います逸失税収についてでございますけれども、OECDはBEPSプロジェクトの最終報告書の中で、二〇一四年の水準における、BEPSにおける法人税収の逸失規模を世界全体で一千億ドルから二千四百億ドル、世界全体の法人税収に占める割合を四%から一〇%と推計しているところでございます。これをちなみに日本円に換算いたしますと、約十兆円から二十五兆円となります。しかしながら、本報告書はこの推計の基礎となるデータや試算方法について課題が多く残されており、実態を反映した結果を示すためには更なる検討が必要と結論付けております。

こうした問題意識の下、OECDでは、租税データの充実や民間の研究者と共同したBEPSに関する更なる研究を今後とも継続していくということとしております。

○辰巳孝太郎君 物すごい税収が失われているということであります。分かっているだけでですからね。

アップルやグーグルは、ダブルアイリッシュ・アンド・ダッチサンドイッチと言われる複雑な手法で、税金のほとんど掛からない複数の国に関連会社を設立をし、それら会社の間でライセンスの譲渡やロイヤリティーの支払を行って租税回避を行っているとして、世界で大問題となりました。ちなみに、先ほどありましたエアビーアンドビー社も租税回避地と言われているアイルランドに営業拠点を置いている会社であります。

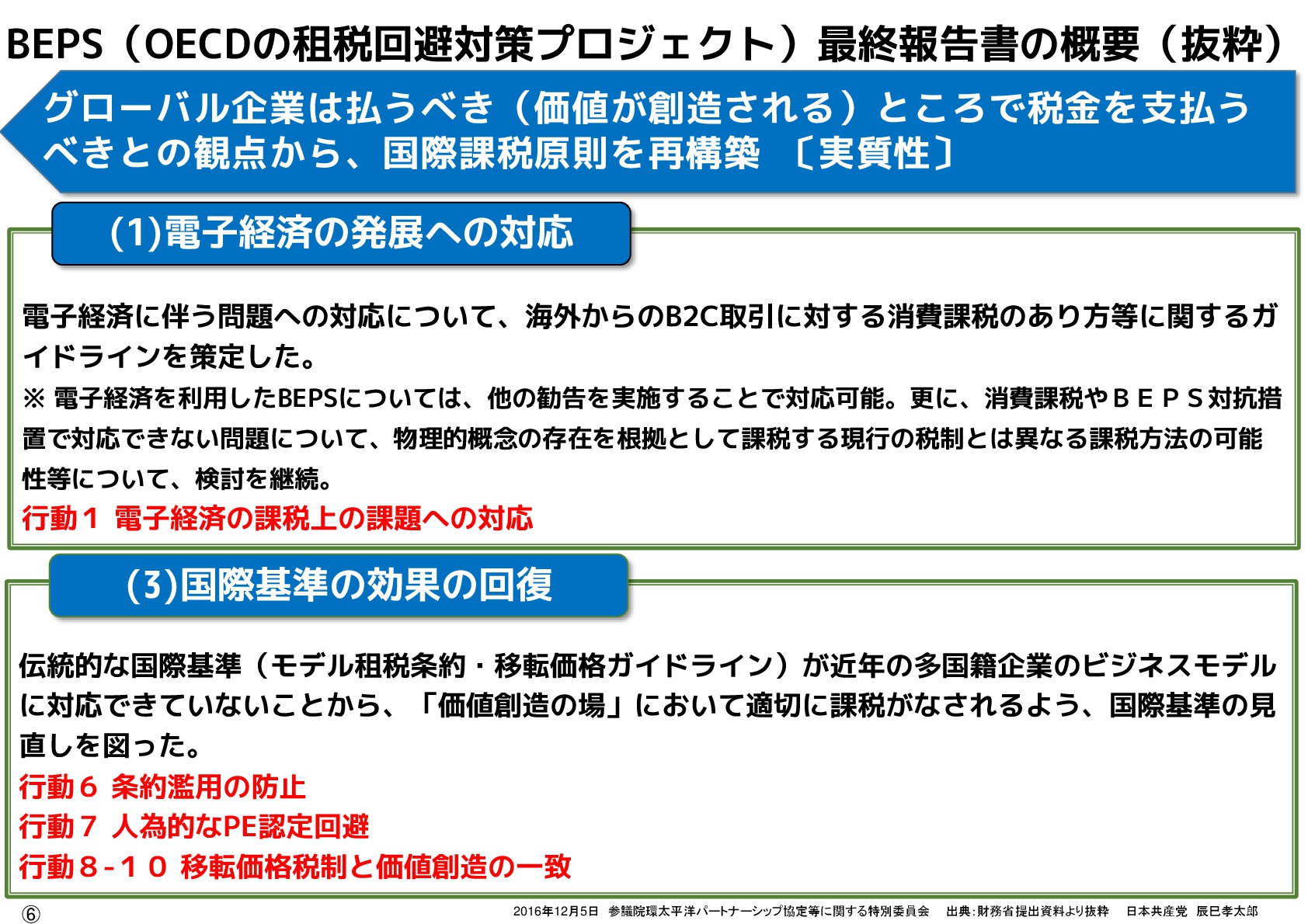

それら税逃れを規制しようという動きが世界で高まっております。代表的なものが、今言及もされましたBEPSプロジェクト、税源浸食と利益移転、これをどう食い止めるかということであります。二〇一六年六月には、BEPS合意事項を実施に移すためのBEPS包摂的枠組みには八十七か国を超える国や地域が参加をするものになっております。このプロジェクトでは、多国籍企業がその進出先における恒久的施設認定を人為的に回避をし租税回避を行うこと、これを防止するために、恒久的施設と認定される活動をより広げるよう求めて、恒久的施設認定逃れを厳しく戒めております。これが世界の流れ、この点では日本も先頭に立ってきたと認識をしております。

この恒久的施設認定逃れを許さないためのBEPSプロジェクトでの取組はどういうものか、お示しください。

○国務大臣(麻生太郎君) いわゆる、今おっしゃいましたように、PE、パーマネントエスタブリッシュメント、恒久的施設に認定されているという内容が、先ほど財務省の方から説明いたしましたように、極めて限られている範囲になっておりますので、限られている範囲である以上、極めて合法的に今のことは全て行われることになっておりますので、このBEPSの行動七というものの中で、この定義を拡大する方向でOECDの租税条約というものを改正することを勧告したものがその内容です。

そして、商品の保管とか倉庫とか引渡しとかそういったようなものを、代理人を含めましてこれを恒久的施設、代理人を含めて恒久施設として、それから生じる事業所得というものは進出国先でいわゆる課税できるようにしようというのがこの勧告の内容の主なところです。

○辰巳孝太郎君 つまり、アマゾン対策とも言えるものなんですね。それでも巧みに認定逃れをする多国籍企業に対して取るべき税金を取ろうと、これ当局から様々な動きが出てきております。

例えば、インドネシア財務当局は、IT大手グーグル社がインドネシアで得た利益を税率の低いシンガポールに計上して意図的に租税回避を図ったとして、四百二十億円、日本円でいいますと、追徴課税をする姿勢を示しております。グーグル・インドネシアは、昨年の収入に対して駐在員事務所に係る税金しか納めておらずに、それは売上げの〇・一%にも満たないということでありまして、財務当局はこのグーグル社に、恒久的施設、つまりPEとして活動するように要請をして適正な課税をする構えだということであります。

租税回避を強めるグローバル企業に対して、国としても恒久的施設の適用範囲を広げて適正な課税をしていこうということがあるわけですね。これはまさにBEPSプロジェクトの理念に沿ったものだと私は思います。

それだけじゃありません。基本的な考え方の一つに、グローバル企業は、払うべき、つまり価値が創造されるべきところで税金を納めるべきというものがありまして、国際課税原則を再構築することがBEPSプロジェクトでも掲げられております。これは間違いないと、麻生さんうなずいておられますからそうだと思います。

このBEPSプロジェクト、行動一において、パネルにも示しております、こうあります。電子経済に伴う問題への対応について検討がされ、これは電子商取引により他国から遠隔で販売、サービスの提供等の経済活動ができるビジネスに対する課税の在り方を検討するというものでありました。つまりこれは、IT企業、エアビーアンドビーのような民泊仲介業者に対する課税をこれどこで行うんだという議論につながるものであります。

BEPSの議論ではこの行動一についてどのような結論を得たのか紹介してください。

○国務大臣(麻生太郎君) いわゆるBEPSのプロジェクトのこの行動一というのは、これ一からずっとあるんですけど、一では、電子商取引の電子によります経済、インターネット等々の経済は、現行の国際課税ルールでは課税が十分に行えないというおそれがあるという問題意識の下で、課税上の課題についてどう対応するかというのがその議論された内容の主なところです。

例えば、電子経済というのが発展することによって、国内に物理的ないわゆる施設、倉庫を含めまして、全ての施設を設けずに事業活動が行われるという可能性というものがないわけじゃありませんので、その所得に課税できるようにする、なくても課税できるようにするためには、いわゆる恒久的施設の概念というものを基本的に、課税の基準について、もっと複数の選択肢、オプションというものを検討されるというのはしかるべきではないかということで、この点については、現在の電子を使った、インターネット等々を使った経済の状況を前提にすれば、今のレベルですよ、レベルにすれば、PEの存在というものをある程度大きくした上での前提として、その広めたPEをなくして、かつ電子商取引なりできるかといったら、そんなレベルにはないという結論に達しております。

したがいまして、今原則自体を見直さなくても他の行動計画の勧告内容を実施することで課税上の問題に十分対応できるという結論に至っておりますが、ただし、これ日進月歩で進んでいきますこの電子商取引等々のインターネットというものは、これは飛躍的に進んでいく可能性があるということを十分に考えておかねばなりませんので、引き続き状況は丁寧にモニタリングしていくべきということで勧告が出されております。

○辰巳孝太郎君 今大臣がおっしゃられたのは、物理的概念の存在を根拠として課税する現行の税制とは異なる課税方法の可能性等について検討を継続ということだと思うんですね。

もちろん、グーグルなどがサーバー一つどこかに置いていろんなビジネスを世界中でできるんだと、こういうことがあるわけですが、じゃ、一体、この大原則である、グローバル企業は払うべき、価値が創造されるところで税金を支払うべきという観点からいえば、他国だけで税金を納めていいのかと。例えば民泊仲介業者であれば、これはホストというのは日本人なんですね。実際に日本で契約が交わされて、日本の物件、日本の住宅が使われるということになるわけです。そういう経済、ビジネスモデルが存在しているときに、全くそういう業者が日本で税金を納めなくていいのかという議論がされたんだけれども、結局そのことについての最終的な結論というのは出なかったということであります。

これは、例えばアップル、アマゾン、スターバックスなどが加盟するアメリカ最大のロビー団体、USCIB、米国国際ビジネス評議会というのがありますけれども、こういう考え方は、アメリカのIT企業、これも課税が迫られるということになるので反対、否定的な意見も出していたということも紹介をしておきたいと思います。

となると、このようなIT企業に対して必要な課税ができるのかどうかは、最終的には恒久的施設、PE施設があるのかどうなのか、認定できるのかどうなのかということによって左右されるということになるわけであります。

さて、TPP協定であります。TPP協定では、事務所、恒久的施設、この設置はそもそも求めない、求められないということになるわけでありますから、これ総理、結果的にですよ、結果的に課税の機会を縮小させるものになるんじゃないんですか、いかがですか。

○内閣総理大臣(安倍晋三君) TPPにおける本規定は、現地における拠点の設置要求によってサービス貿易が制限されないことを確保するために設けられたものであります。

しかしながら、先ほど財務大臣からも答弁をした中であったように、現在の電子経済の現状を前提とすればでありますが、一切の物理的拠点を設けることなく進出先の国で所得を発生させるような事業を展開することは困難であると考えられることから、この中でPEをどのように定義付けるかということについても先ほど麻生大臣からその方向性について話がございましたが、TPPの本規定が日本の課税機会を縮小させるとの指摘は当たらないというふうに我々は考えているところでございます。

○辰巳孝太郎君 済みません、BEPSの行動一で、仮に、ああいうエアビーアンドビーのような会社はやはり日本のインフラを使っているわけですね、安全なインフラを使っているわけです。そういうことからいえば、日本でも税金納めてもらおうじゃないかということになってもおかしくないんですよ。安倍総理も二〇一三年のG8のサミットでこう言っているんです。企業は地域のインフラや安全を享受していることから、払うべきところで税金を払うことが重要だと、こう言っているわけですよ、こう言っているわけですよ。

そういう考えからいえば、しかしBEPSでは結論は出なかったんです。そして、TPPではそもそもPEを置くことを禁止、求めることを禁止しているわけですよ。しかも、仲介大手は、元々政府も、安全規制、衛生規制が必要だからといって、恒久的施設、事務所の設置を求めようと言っていたんですよ。ところが、TPPがあるからこれはできないということで、できなくなったんですよ。

その問題と併せて、課税の機会の縮小、これ認めていただきたい、課税の機会を縮小させるものでしょう。総理、もう一度。

○国務大臣(麻生太郎君) TPPでは、御存じのように、租税に係る課税措置については原則として適用除外、御存じのとおりです、されております。また、TPPの規定と租税条約の規定にそごが生じた場合は租税条約の規定が優先するとされておりますのも御存じのとおりです。

したがって、仮に日本における租税というものが、意味が、租税徴収の観点から日本に進出する外国の企業というものに対して拠点の設置というものを要求することがあったとしても、TPPの規定に違反するものではないことから、TPPの規定によって日本の課税機会が少なくなるという指摘は当たっていないと思います。

ただし、プロジェクト一、BEPSプロジェクトの行動一の話ですけれども、結論については、これは現在の電子経済の現状というもので御説明させていただきましたけれども、進出先の事業を展開することが困難であると、今のレベルではね。

したがって、私どもとしては、これは十分に課税というものができるんだと思っておりますけれども、更に申し上げれば、そもそもBEPSプロジェクトの議論の趣旨というものは、経済取引の実態に合わせて適切に課税するかであって……

○委員長(林芳正君) 大臣、時間が過ぎておりますので、おまとめください。

○国務大臣(麻生太郎君) 課税のために経済実態をゆがめようとしているわけではありません。

○辰巳孝太郎君 租税条約の原則がPEなくして課税なしなんですよ。そのPEを求められないということは課税の機会の縮小につながるんです。当然の話です。

そのことを申し上げて、こんなTPPは、多国籍企業の税逃れや、これは野放しにつながるということを申し上げて、私の質問を終わります。

以下、配布資料です